Автор: Брокерский дом «Юнити Траст»24 декабря 2007 г.

Автор: Брокерский дом «Юнити Траст»24 декабря 2007 г.26 октября 2007 года произошло знаковое для российской электроэнергетики событие. Состоялось внеочередное собрание акционеров компании РАО «ЕЭС России», на котором решалась судьба второго этапа реорганизации компании. В собрании приняло участие 77,46% акционеров, подавляющее большинство из которых проголосовало за реорганизацию энергетической компании. Акционеры РАО «ЕЭС России» заочно постановили: разделению компании — быть.

Что же означает вся эта свистопляска для акционеров, значительная доля которых вообще не участвовала в голосовании? Ответ на этот вопрос кроется в запутанных и сложных для понимания инвесторов процессах, которые определят структуру электроэнергетической отрасли после 1 июля 2008 года — окончательной даты второго этапа реорганизации РАО «ЕЭС России».

Реформа электроэнергетики, важным звеном которой является реорганизация вотчины Чубайса, предполагает создание двух принципиально отличающихся друг от друга секторов: конкурентного и монопольного. Конкурентный сектор, по задумке идеологов реформы, будет локомотивом модернизации российской электроэнергетики. Он позволит нарастить объём производства электроэнергии до необходимого для нормального функционирования растущей серьёзными темпами российской экономики. В конкурентном секторе будут сконцентрированы абсолютное большинство генерирующих активов РАО «ЕЭС России», сбытовые компании, а также различные сервисные компании. Главным критерием для выделения этих компаний будет частная форма собственности. Таким образом, функционировать они будут по законам рынка, наиболее успешные компании и будут получать максимальную прибыль, за счёт которой смогут привлекать частные инвестиции в модернизацию своих мощностей. Частные деньги — это то, что нужно российской электроэнергетике, задыхающейся от дефицита инвестиционных ресурсов. В монопольном секторе останется инфраструктура отрасли — сетевые компании. Они будут подконтрольны государству, а инвестиции получат за счёт продажи государственной доли в компаниях, переходящих в частные руки, т.е. в тех же генерациях и сбытах. На бумаге всё выглядит очень заманчиво, однако существует ряд нюансов.

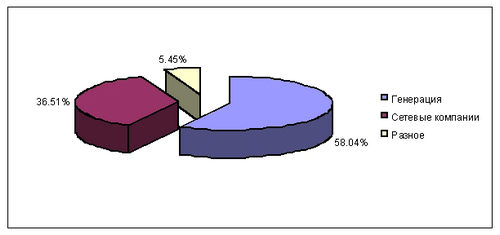

В зависимости от того, поддержал ли акционер вышеописанную целевую структуру российской электроэнергетики или нет, он на свои акции РАО «ЕЭС России» 1 июля 2008 года получит тот или иной набор активов, который будет отражать основные принципы реформирования российской электроэнергетики. Так, если акционер проголосовал «за» реорганизацию, структура получаемых им активов будет выглядеть примерно следующим образом:

Рис. 1. Структура активов, получаемых на одну обыкновенную акцию РАО «ЕЭС» при голосовании «за» реорганизацию

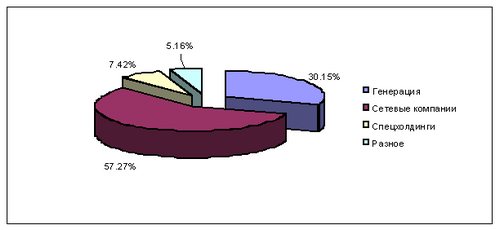

Если он проголосовал против реорганизации, то структура получаемых им активов будет несколько иной:

Рис.2. Структура активов, получаемых акционером на одну обыкновенную акцию при голосовании «против» реорганизации.

Принципиальное различие между получаемыми наборами активов заключается в ликвидности акций выделяемых компаний. Как видно из рисунка 1, акционер, проголосовавший «за» реорганизацию, получает больше акций генерирующих компаний, нежели сетевых. Генерирующие компании в настоящий момент представлены двумя типами генерации: оптово-генерирующими компаниями (ОГК) и территориально-генерирующими компаниями (ТГК), отличие между ними заключается в принципах их формирования. ОГК формируются по экстерриториальному принципу и включают в себя преимущественно ГРЭС, которые ориентируются на поставку электроэнергии крупным промышленным предприятиям. ТГК же, организованы строго по территориальному принципу и работают на ТЭС, ориентируясь на поставку тепла населению. Подавляющее большинство ОГК и ТГК уже торгуются на российских биржах.

Акционер, проголосовавший «против» реорганизации, получит в своё владение больше сетевых компаний. Сети будут представлены двумя компаниями: «Федеральной сетевой компанией ЕЭС» (ФСК) и Холдингом межрегиональных распределительных сетевых компаний (МРСК). Они отличаются между собой по типам контролируемых сетей: ФСК — магистральные сети более высокого напряжения; МРСК — распределительные сети меньшего напряжения.

Помимо сетевых компаний, акционер, проголосовавший «против» реорганизации, получит акции так называемых спецхолдингов, технических структур, созданных крупнейшими акционерами РАО «ЕЭС России» для распределения причитающихся им активов. Таким образом, большую часть полученных активов при голосовании «против» реорганизации составят акции компаний, которые либо вообще не будут торговаться (спецхолдинги), либо выйдут на рынок на протяжении 2008 года. Если акционер захочет продать полученные активы при голосовании «против», то полностью это сделать он сможет спустя какое-то время, вероятнее всего, осенью 2008 года.

Реорганизация РАО «ЕЭС», которая завершится в июле 2008 года, безусловно, является интересной инвестиционной идеей. По нашим оценкам, стоимость получаемых на одну акцию активов, независимо от голосования по вопросу о реорганизации, превышает текущую стоимость акций РАО «ЕЭС» России более чем на 30%.

Евгений Вершицкий